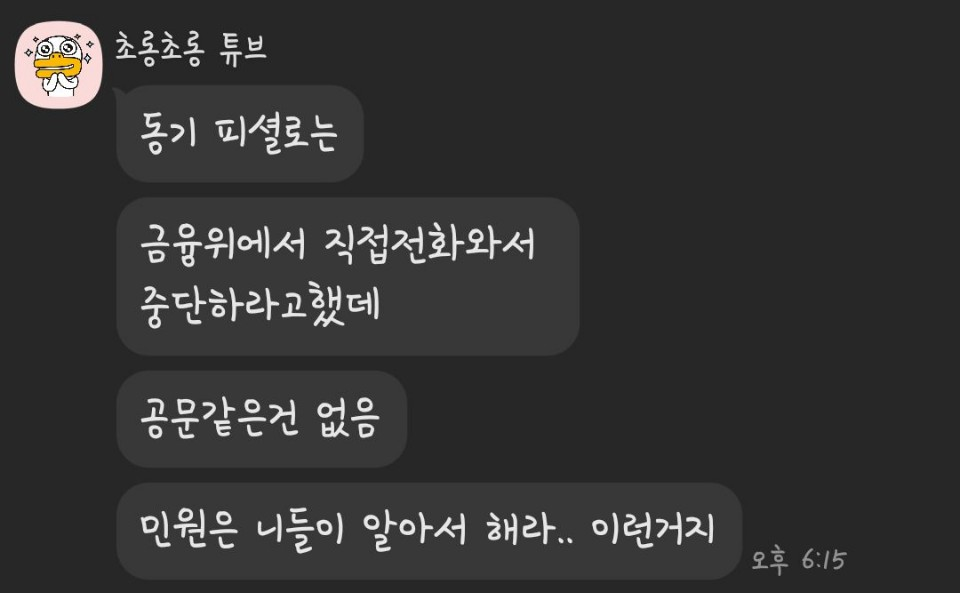

어제 8월 19일 오후, 느닷없이 NH농협은행에서 신규 주택담보대출을 중단하겠다는 입장을 밝혔다. 이를 친한동생 K군으로부터 가장 먼저 전해 듣고 깜짝 놀랐다. K가 NH농협은행에 근무하는 친구와의 카톡 대화 내용을 캡처하여 보여주었다.

뜬금없이 금융위원회에서 NH농협은행으로 전화하여 당장 주택담보대출을 중단하라고 지시한 것. 그것도 공문이나 메일 하나 없이, 딸랑 전화 한 통으로 끝냈다고 한다. 놀라서 뉴스를 검색하니 이는 사실이었고 속보로 보도되고 있었다. 기사 일부를 발췌한 내용은 다음과 같다.

19일 금융권에 따르면 NH농협은행은 오는 24일부터 11월 30일까지 신규 주담대를 취급하지 않기로 했다. 신규와 함께 기존 대출의 증액, 재약정까지 전면 중단한다는 방침이다. 이번 대출 중단에는 주택뿐만 아니라 토지와 임야 등 비주택까지 포함됐다. 다만 부동산을 담보로 한 긴급생계자금 대출은 중단 대상에서 제외된다. (중략)

같은 기간 NH농협은행은 전세대출과 비대면 담보대출 등도 신규 접수하지 않기로 했다.

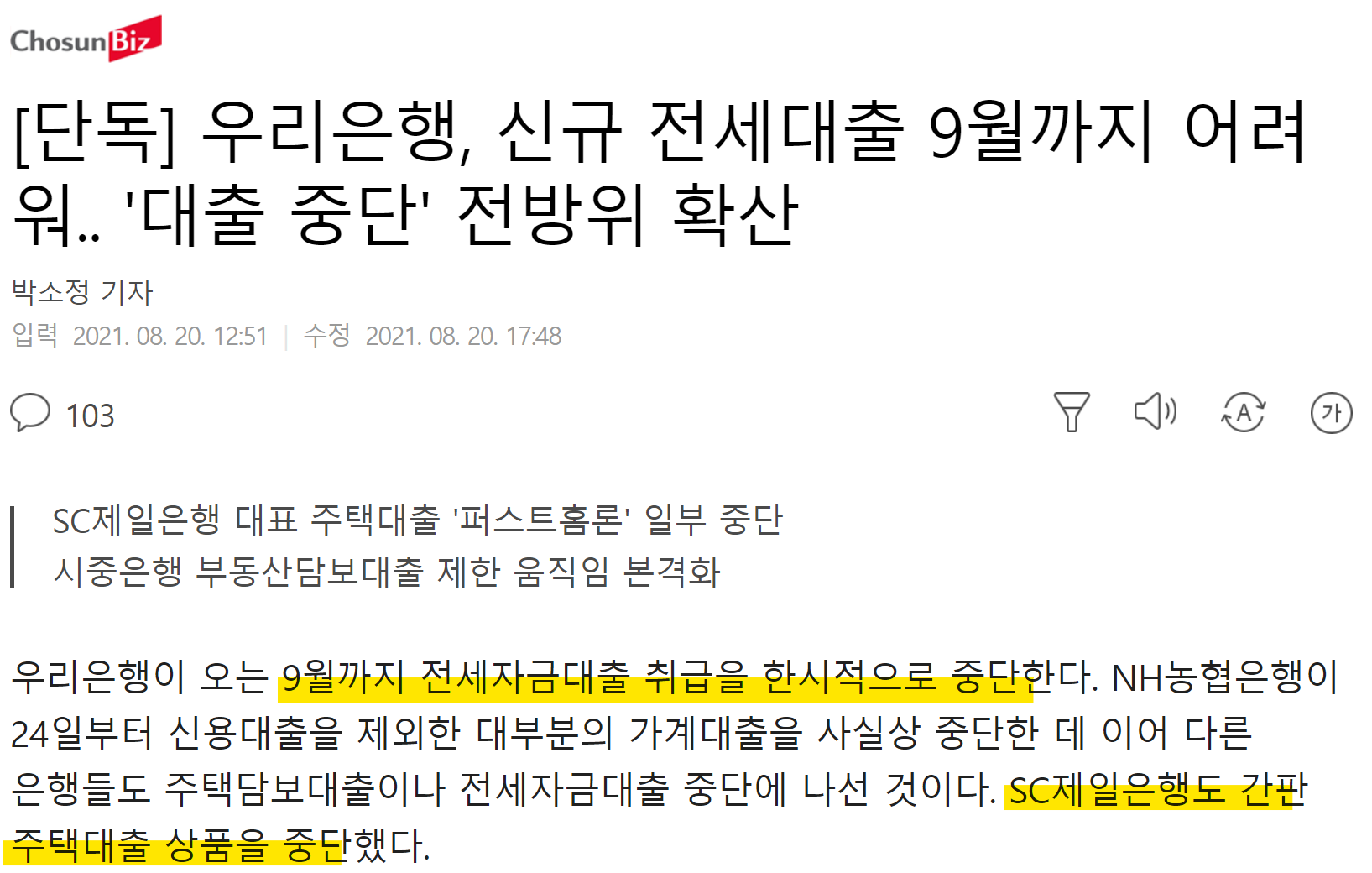

이 기사가 발표된 이후, 가장 지배적인 의견은 NH농협은행을 필두로 다른 은행도 주담대를 막기 시작할 것이라는 것과 그다음으로 신용대출도 본격적으로 옥죄기 위한 발판이라는 의견이 많았다. 그리고 오늘 8월 20일, 예측은 적중하였고 NH농협은행에 뒤이어 SC제일은행은 변동금리가 적용되는 일부 주택담보대출 기한도 없이 잠정적으로 중단하겠다고 하고 우리은행은 9월까지 전세자금대출을 중단하겠다고 발표했다. 우리은행은 기존 전세대출 신청자가 취소하면 그만큼은 신규로 받아주겠다고 덧붙였는데, 이런 상황에서 누가 전세대출을 취소할까.

일각에서는 정해진 은행의 대출한도가 다 소진되어 더 이상 대출해 줄 수 없는 상황이고, 시간이 지나면 한도가 갱신될 것이니 크게 걱정할 문제는 아니라는 말도 있다. 하지만 같은 시기에 하루 차이로 대출 이용이 불가하다고 공시했어야만 했을까.

이쯤에서 드는 의문 세 가지:

- 예고도 없이 갑자기 주택담보대출을 중단시켜 버리면, 최근 매매계약서를 작성하여 11월 이전까지 잔금을 치러야 하는 사람들은 어떻게 된다는 걸까?

- 전세대출은 왜 접수하지 않는다는 걸까?

- 약간 결이 다른 의문인데, 고객에게 돈을 빌려주고 이자를 받아 매출을 올리는 은행의 수익은 어떻게 되는 걸까?

위의 의문에 대해 앞으로 전개될 상황:

- 일반적으로는 제1금융권의 힘을 빌려 주택을 구매할 것인데, 제1금융을 이용하지 못하게 제한해 버리면 급한 사람은 저축은행과 같은 제2, 제3금융권으로 향할 수밖에 없다. 당연히 제2금융권의 이자가 제1금융권보다는 비쌀 테니 경제적 피해를 보게 되는 건 결국 고스란히 서민의 몫이 된다.

- 전세대출을 건드렸다는 점에서 현재의 정부는 대한민국의 전세제도를 임기 내에 없애겠다는 의지를 명확히 비췄다고 생각한다. 집을 구매할 여력이 안 되는 사람들이 이용하는 게 전세인데, 전세대출이 불가능하다면 결국 반전세나 월세, 임대주택으로 밀려날 수밖에 없다. 한국이 독일화 되어간다는 무시무시한 이야기가 떠돌고 있다.

- 대출이자를 벌어먹고 사는 은행은 타격이 있을 수밖에 없다. 혹 금융주식을 들고 있다면 지금 정리하는 걸 추천한다.

- 신용대출이 사라질 가능성도 보인다. DSR을 언급한 시점부터 의심스러웠는데 점점 확신을 갖게 됨. 이미 연봉을 초과한 신용대출은 회수하겠다고 발표한 바 있다.

- 수도권의 저출산 현상은 더 심해질 것. 작년 평균 서울의 출산율이 1명이 채 되지 않는다고 한다. 전 세계가 주목하는 기록적인 수치라는데 이 수치는 몇 번 더 기록 경신할 수 있을 듯하다.

앞으로 집을 살 수 있는 방법:

- 나라의 정책을 몇몇 개인이 싫다고 찡찡되거나 국민 청원한다고 막을 수는 없다. 부동산 정책도 환율처럼 예측보다 대응의 영역인데 계약서를 쓰고 아직 대출신청을 하지 않았다면 빨리 은행에 가서 상담받도록 하자. 단, NH은행, SC제일은행, 우리은행 빼고 다른 은행으로.

- 갭투자

최근 1~2년 사이에 계층이동의 사다리가 거의 끊어져 가는 게 비전문가인 내 눈에도 너무 환히 보인다. 당장 올해 연말, 한두 달 뒤의 일조차도 가늠할 수가 없다. 나는 코로나 바이러스가 가장 무섭다고 생각했는데 요즘은 부동산 변화가 가장 무섭다. 막차는 이미 떠났다.

'투자기록 > 부동산' 카테고리의 다른 글

| 강일 어반브릿지 분양일정, 분양가, 평면도, 청약안내 - 이편한세상 강일 어반브릿지 (0) | 2021.09.27 |

|---|---|

| 판교 SK VIEW 테라스 분양가 , 청약, 전매, 위치 - SK 뷰 테라스 (0) | 2021.09.15 |

| 디에이치 개포 자이 무순위 줍줍 - 로또 청약 공고 분양가 및 실거주 상황 (1) | 2021.08.11 |

| 힐스테이트 청주 센트럴 청약, 홈페이지 및 분양가 (0) | 2021.08.06 |

| 평택 지제역 자이 분양가 및 청약일정, 자격요건, 청약팁 (0) | 2021.08.02 |

댓글